天博-瑞幸:对手只剩自己

文: 严张攀

来源:远川研究所(ID:YuanChuanInstitution)

市场竞争的美妙就在于竞争各家的战略定力和自我发展。

年初,瑞幸主动调整了竞争策略,而溢价能力,是品牌展现自身实力的一个重要侧面,萌芽期的瑞幸确实通过价格优势,来让更多消费者认识自己,但经过时间沉垫的瑞幸,已经在消费者心中扎下了根。

压着7月的尾巴,瑞幸向市场交出二季度的答卷,也验证了以上观点。

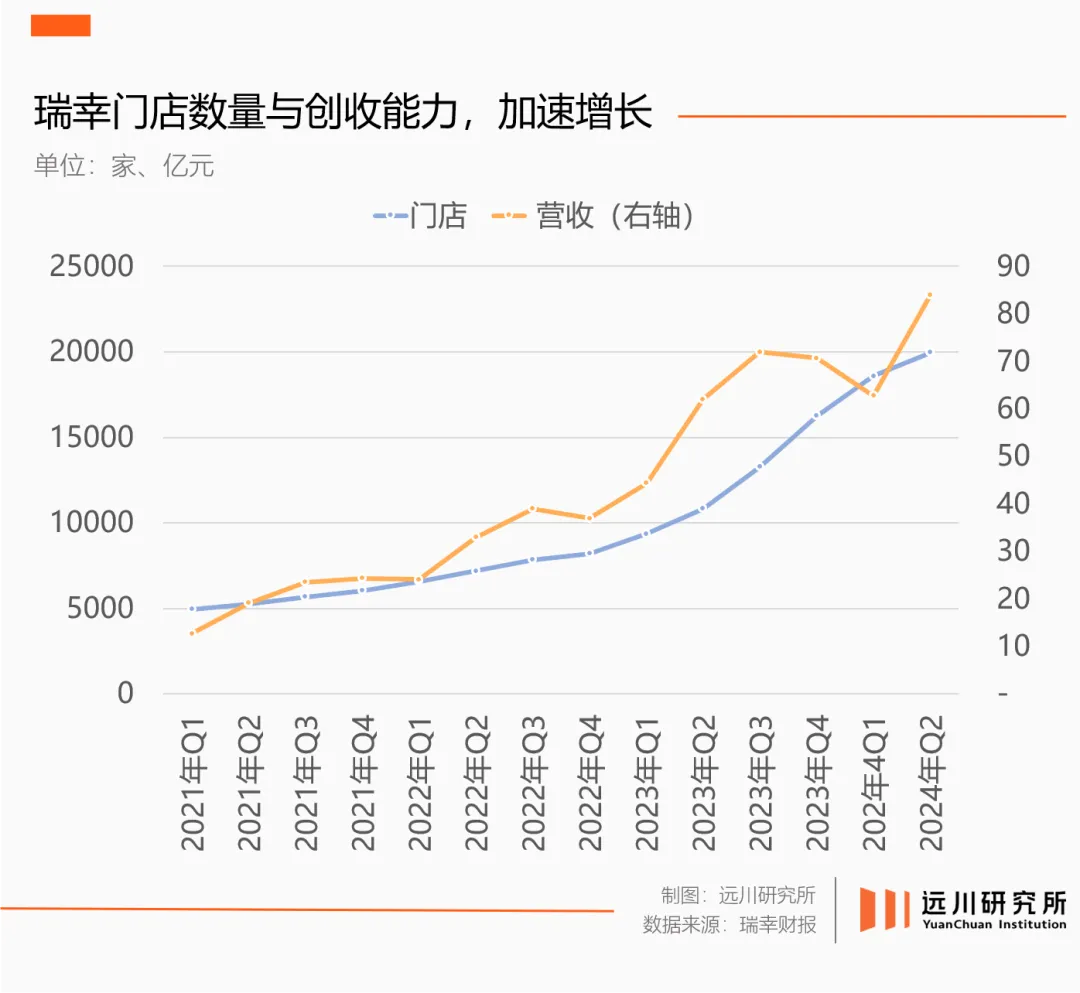

尽管依然身陷低价围剿,但瑞幸每个月依然被6968.9万消费者坚定选择,他们合力贡献的84亿元,让瑞幸再次创下单季营收新高,并实现了8.7亿元的净利润。

而为了回报这种宠爱,瑞幸也在加快拓店步伐。7月18日,瑞幸第20000家门店在北京中关村正式开业,并邀请艺术家任哲为瑞幸咖啡量身打造主题雕塑《在握》。

也正是这样的双向奔赴,让瑞幸的品牌影响力,在消费者中越扩越大。

01

咖啡战局已定

今年3月,从CEO退位后舒尔茨依然对中国市场信心满满,在复旦现场对话上,除了着重强调星巴克与众不同的高端定位,还一口咬死不打价格战。

也许是中国区高管没到复旦现场参会,姿态高昂的舒尔茨前脚刚走,星巴克就开始变向讨好消费者,不少网友的账户内多出了9.9元的限时折扣券,而在第三方平台,也能秒杀到9.9元星冰乐的团购券。

主动靠拢下沉市场,是星巴克急切求变的另一表现。今年二季度,星巴克新进入38个县级市场,平均到每周至少三个,大干快上之下覆盖总数也首次超过了900个。

除了星巴克不顾形象抢市场之外,manner、库迪等中腰部品牌也在竭力向前奔跑,前者两年内新增近千家直营店,后者则通过补贴等形式来拉拢更多的加盟商。

规模,是现制茶饮战争的核武器,对品牌影响力和供应链话语权均有深远影响。

门店即品牌,是现制茶饮行业的一大特点。品牌费尽心思设计统一的门店形象,目的是随着门店的扩张,在全国甚至全球形成更高的品牌影响力。

量大价优,是采购市场不用刻意强调的常识,头部品牌还能通过规模优势,率先拿到巴西、埃塞尔比亚等全球优质产区的优质咖啡豆,今年6月,瑞幸就以合作备忘录的形式,从巴西锁定了12万吨优质咖啡豆。

几乎可以这么说,一旦竞争对手的规模跨过临界点,自己的落后就意味着永远挨打。这也是星巴克、库迪等品牌近期奋力开店最核心的原因,他们都想要被瑞幸甩开之前,为自己取得一张决赛入场券。

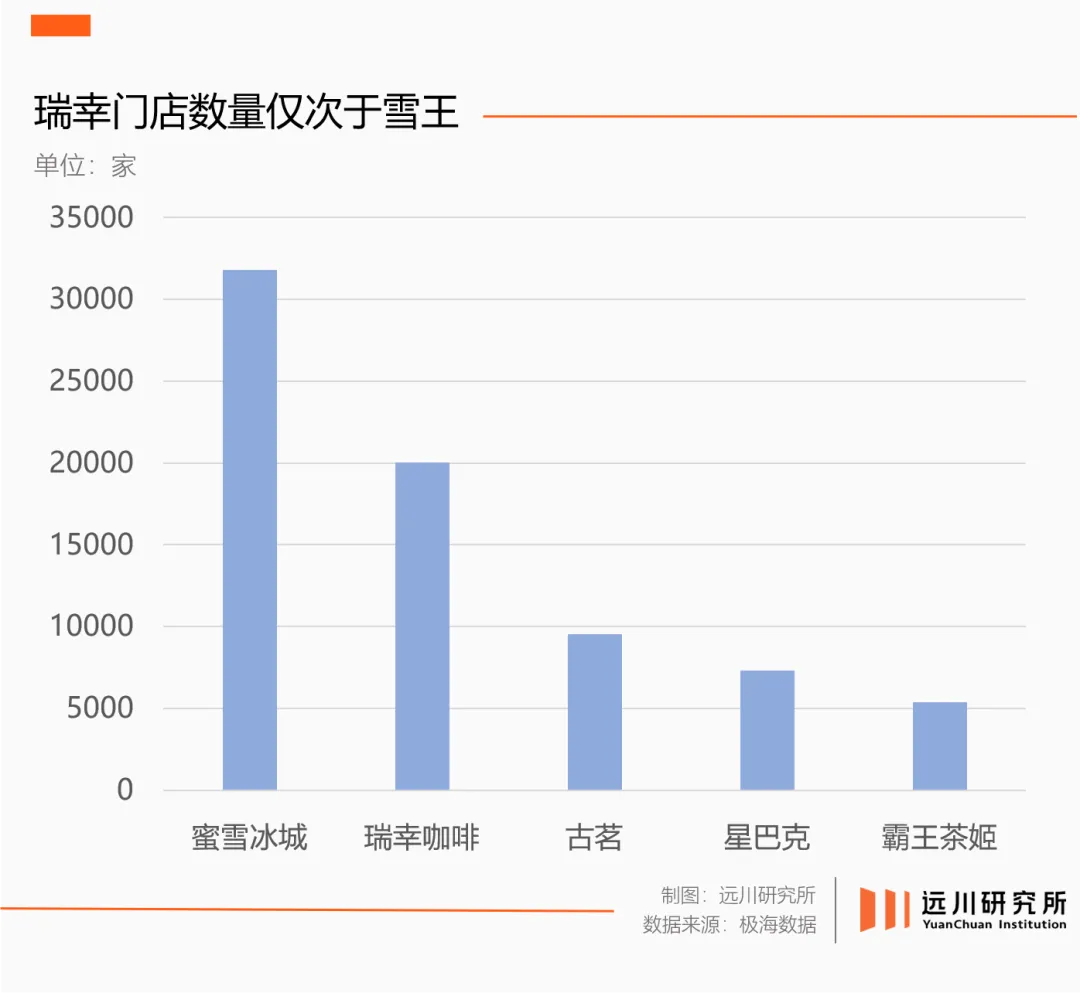

从实际情况来看,万店就是规模的临界点,瑞幸作为最先跨跃的品牌,正在将他们越甩越远。

开店速度是最好的证明,瑞幸在去年二季度达成第一个万店成就,耗时近6年时间;而在规模效应的推动下,瑞幸的第二个万店成就在今年7月便早早完成,速度提升了近5倍。

最先出发的星巴克,已经耗费25年尚未迎来第一个万店拐点;来势汹汹的库迪,虽然去年有过一波小高潮,但底蕴的缺失导致后劲无力,门店规模尚未突破7千家,manner、幸运咖等更是不必多说,就算把万店打对折也无法在短时间内突破。

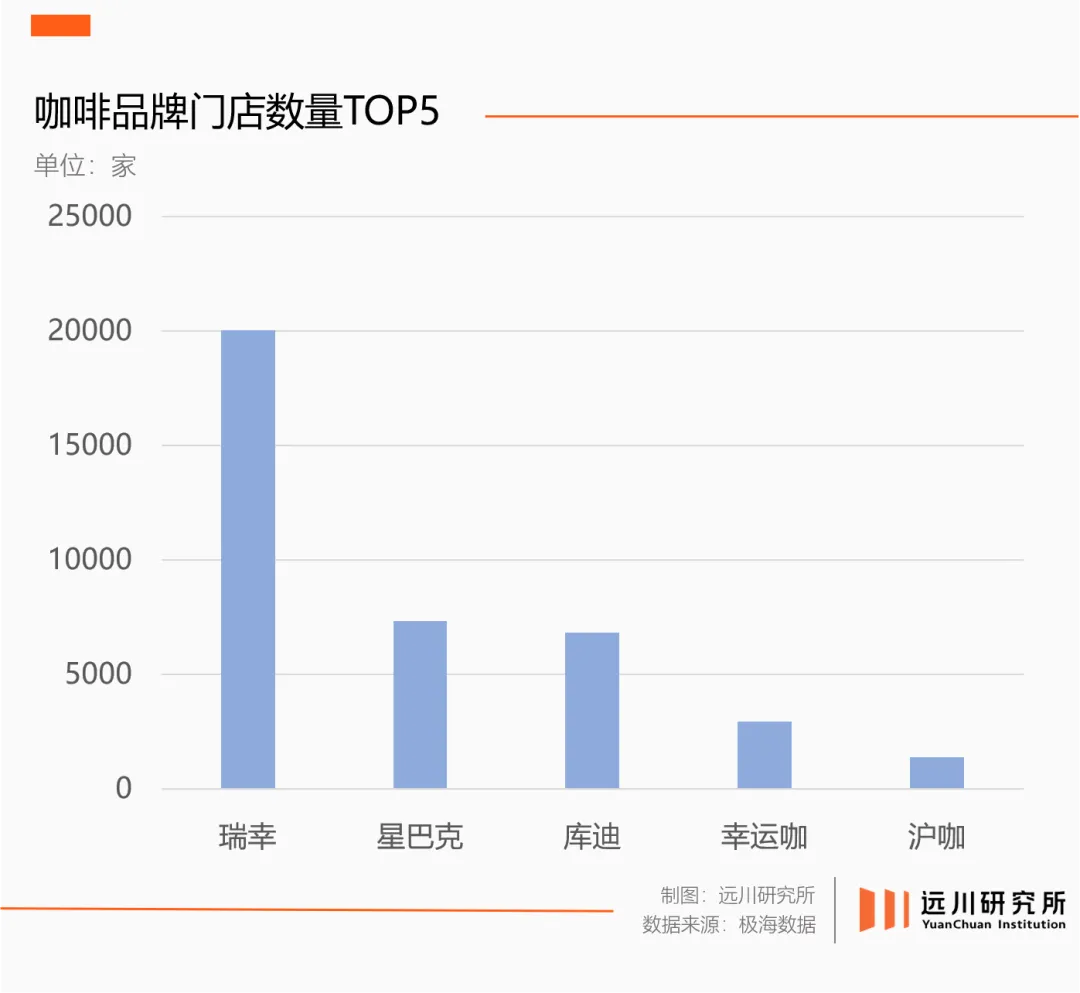

营收是最直观的体现,今年二季度瑞幸以超84亿元的成绩,再创历史新高,而被市场看作瑞幸头号竞对的星巴克,不仅象征着高贵的客单价下滑了7%,营收也毫无起色仅为7.34亿美元,同比下滑11%。

除此之外,瑞幸还正在通过自建工厂的形式,建立更深厚的壁垒。今年3月,瑞幸保山的鲜果处理厂开始试运营,并采用全球领先的微水技术来保证品质;一个月后,瑞幸昆山的烘焙工厂投产,年产能可超3万吨,占全国咖啡烘焙产能近五分之一。

瑞幸江苏昆山的烘焙厂

总结而言,凭借庞大的门店规模和深厚的供应链积累,瑞幸的基本盘已经深厚无比,并在事实层面结束了当下的咖啡战争。

也正因为如此,当竞争对手还在埋头苦追之时,已立于不败之地的瑞幸,已经将野心蔓延到下一个战场。

02

渠道复用下的增长逻辑

渠道复用,是连锁行业打造增长第二曲线的必要方式,现代便利店的成功大多是因为渠道复用而快速拓店。从单一的小型社区商超拓展到熟食预制品,再发展到目前很多便利店都增加了咖啡饮品。

作为大拿铁战略的鼻祖,瑞幸对品类扩张一直颇具心得。此前,在“咖啡+”逻辑加持下,瑞幸相继押中了生椰拿铁、椰云拿铁等爆款产品。

当下沿着渠道复用的逻辑,瑞幸也已在咖啡饮品之外,相继推出了低咖饮品、水果咖啡、水果茶等现制饮品。这不仅丰富了消费者的产品选择,也给了消费者更多的场景选择和饮用时段的选择。

在未来,对深谙消费者心理的瑞幸可以抱有如下期待。围绕“咖啡+”战略的瑞幸,将会成为一家集合星巴克、喜茶以及古茗等品牌的现制茶饮销售复合体。

区别于便利店的“单纯渠道载体”,瑞幸的门店是瑞幸自己的独立“场域”。单品牌运营模式的门店,极大减轻了内耗,这就像是一个品牌专卖店,可以做到更强掌控、更快适应、更贴近消费者选择。

并且商业模式上的限制,竞争对手们也同样存在,而相较于还在追逐万店目标的他们而言,瑞幸优势在于其已经拥有了两万多家的门店。

虽然瑞幸并没有改变终端门店的存在形式,但这种品类扩张的方式,却让终端门店发挥出更接近本质的价值,而这将重新定义现制饮品的竞争方式。

03

轮到瑞幸定义赛道了

2017年,喜茶在上海人民广场来福士开出华东首店,当天就成为了全城的话题中心,一杯奶茶要排队6个小时,花钱找黄牛才能买到,给现制茶饮界带来了一丝小小的震撼。

喜茶的成功,虽有当时消费升级的红利,但更为重要的是,通过定义新品类,即水果茶跳过了当时台式奶茶王者一点点的直接竞争。

喜茶另辟蹊径的形式,在当时颇具代表性,也成就了一批新茶饮。茶颜悦色定义了乳茶,名声逐步从湖南传向全国;瑞幸则是举起了“大奶咖战略”的大旗,击败星巴克成为打咖啡饮品新王。

2021年前后,各大茶饮品牌都开始吹响万店号角,为了提升扩店效率,组建供应链,搞加盟的形式逐步取代直营,并成为茶饮老板心中心照不宣的共识。

2021-2022年间,全国新增了约48.6万家奶茶店,加盟店是绝对主力,部分品牌的加盟店占比甚至高达99%。

加盟浪潮的袭来,效率成为赢下战役的关键词。坚持直营的喜茶和茶颜悦色逐步掉队,自建车队的古茗以及自研奶茶机的霸王茶姬,开始登台唱戏。

在这一过程中,没有第三空间拖累的瑞幸,紧跟步伐积极拓店,通过直营+联营的形式共同发力,门店数量把老将星巴克越甩越远。

行至当下,现制茶饮市场的各细分赛道都一定程度被“占山为王”。展望未来,随着瑞幸刺破细分赛道的红线,品牌混战的号角正在被吹响。

从商业底层逻辑出发,门店数量以及品牌势能是制胜下一场混战的关键武器。前者是触达消费者是毛细血管,直接决定创收规模,后者则决定消费群体的付费意愿,是利润的关键因素。

套用比较优势的理论,不难发现瑞幸是最有希望成为全品类冠军的那一个。原因在于,相较于霸王茶姬和古茗,瑞幸在门店规模和拓展速度上已有微弱优势,而在品牌形象上,瑞幸比蜜雪冰城更加高端,领先的客单价是最好证明。

变革与破圈,是商业世界永恒不变的主题。在“咖啡+”战略的引导下,瑞幸一直扮演着破壁者的角色,而苹果、微软等品牌的历史经验告诉我们,率先作出改变的一方往往能拿到更多的市场份额。